Investire nel mattone è sempre stato il “pallino” degli italiani, ma oggi più che mai, con le incertezze legate al COVID e alla Guerra, investire nell’immobiliare e sinonimo di sicurezza e stabilità.

La Casa resta il principale Bene Rifugio dove investire i propri risparmi con prudenza.

Su base nazionale circa il 17% degli acquisti immobiliari residenziali ha finalità d’investimento, quasi 2 case su 10 vengono acquistate per poi essere messe in affitto per ricavarne un reddito mensile, nelle grandi città la quota investimento sale al 24% circa.

Anche se i tassi d’interesse dei mutui stanno risalendo, rimangono ancora molto convenienti e investire nel mattone resta una buona scelta, soprattutto in un momento d’incertezza come questo che stiamo vivendo, dove guerra e pandemia hanno cambiato il panorama economico di tutto il mondo.

La rendita immobiliare è normalmente circa sei volte più grande di quella ricavabile dai titoli di Stato decennali, ma con un investimento mirato è possibile ottenere anche rendimenti annui peri al 10%.

Arrotondare lo stipendio o la pensione con quello che si ricava da un investimento immobiliare sta diventando sempre più frequente.

La Regola del BURL per l’Investimento Immobiliare

Se vuoi investire i tuoi soldi in immobili allora dovresti seguire la regola molto semplice creata da Sam Dogen di Financial Samurai, la parola magica dell’investimento immobiliare è BURL, un acronimo che sta per Buy Utility, Rent Luxury.

Molte persone si chiedono se è meglio comprare o affittare, con la regola del BURL sai che è meglio comprare ciò che utile e produce reddito, anche se è essenziale e spartano, ed è giusto affittare quello che va oltre il necessario e che può essere catalogato come lusso.

Un investitore esperto per l’acquisto di una casa non pagherebbe più di 100 volte l’affitto mensile che se ne potrebbe ricavare, questo significa che un buon investimento immobiliare dovrebbe potersi ripagare in meno di 10 anni.

Un esempio semplice di applicazione di questa regola è questo: Ammettiamo che tu abbia 500.000 euro da investire in immobili, hai trovato una bella casa adatta alle tue esigenze che costa poco meno di 500.000 euro e vorresti comprarla, sei cosciente che dopo rimarrai senza soldi avendo speso tutto quello che avevi, quella casa o una simile però potresti affittarla a 2000 euro al mese, allora potresti con la tua disponibilità economica comprare alcune case più piccole da mettere a reddito e con il ricavato prendere in affitto la casa dei tuoi sogni, in questo modo hai utilizzato i tuoi risparmi per produrre reddito che ripaga l’affitto della casa di lusso ma potrebbe all’esigenza permetterti qualcos’altro.

Il Rendimento Annuo di un Investimento Immobiliare

Mediamente il rendimento annuo lordo di un proprietà immobiliare residenziale si attesta intorno al 5% , nel 2021 il sito immobiliare Idealista.it ha rilevato un aumento generale del tasso di rendimento medio che è arrivato a circa il 7% .

Naturalmente il tasso di rendimento di un immobile residenziale è diverso da città a città ma varia anche in base alla localizzazione e alla tipologia di una casa.

Ad esempio a Formia una casa viene mediamente affittata a 7,3 euro/mq, questo valore però è vero per abitazioni intorno ai 90mq invece per abitazioni più piccole come i monolocali o bilocali si può arrivare anche a 11 euro/mq con un rendimento annuo mediamente del 8%.

Il Rendimento annuo di una casa in affitto è inversamente proporzionato alla sua dimensione.

Farsi finanziare l’Investimento Immobiliare

Chi investe nella casa può ottenere facilmente un contributo finanziario da parte delle Banche a volte pari al 100% del costo di acquisto e a tassi di interesse oggi ancora molto bassi.

Le banche reputano l’investimento nella casa molto sicuro, infatti non prestano soldi a chi vuole comprare azioni ma lo fanno, anche in concorrenza tra loro, per chi decide di comprare una prima o seconda abitazione.

Con il Mutuo la Casa messa a reddito può ripagarsi da sola, considerando che oggi i mutui hanno tassi d’interesse molto bassi risulta conveniente investire in immobili facendosi finanziare in tutto o in parte il costo dell’acquisto.

La rata di mutuo in alcuni casi può essere pari o più bassa del reddito mensile percepibile dall’investimento immobiliare.

Chi Investe nella Casa

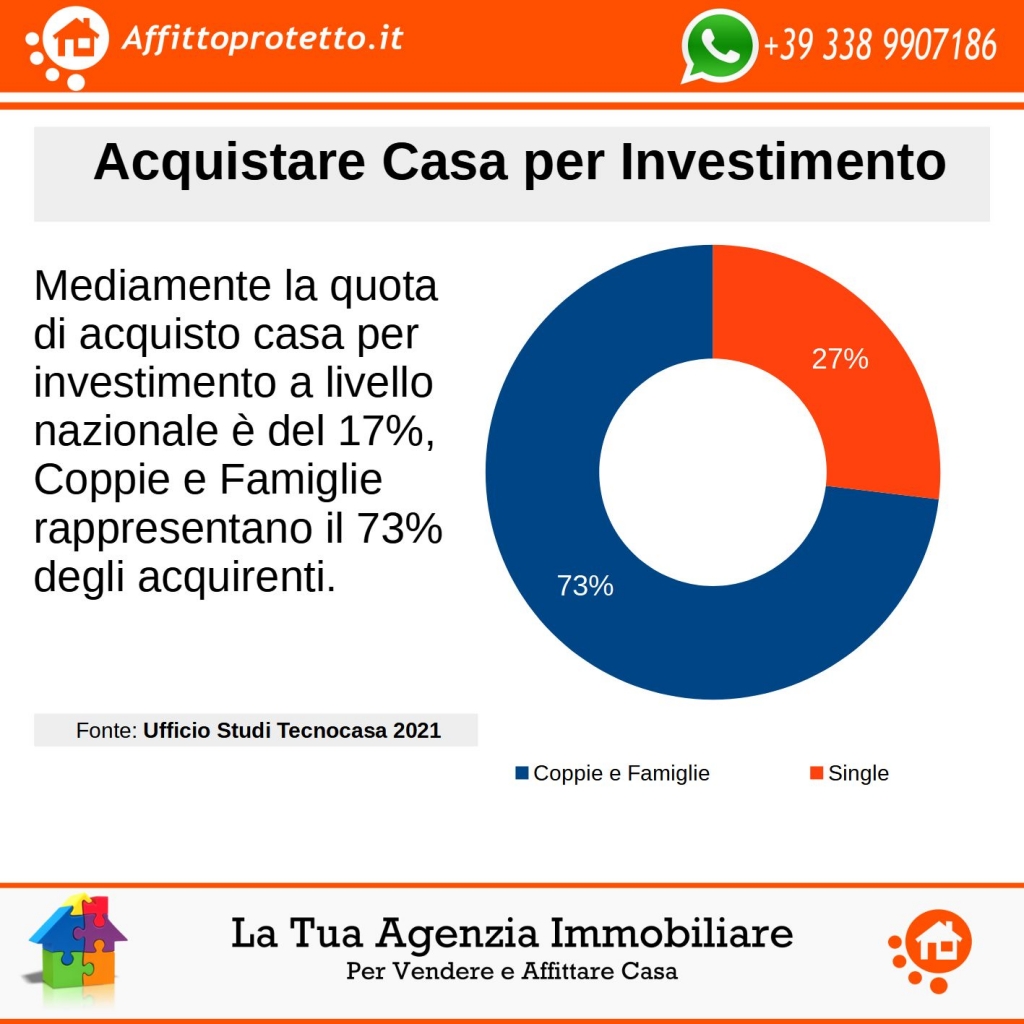

Sono le Coppie o le Famiglie che maggiormente acquistano casa per investimento, questa categoria di acquirenti rappresentano ben il 73% del mercato, mentre i Single sono appena il 27%, per quanto riguarda l’età dei compratori è tra i 45 e 54 anni che maggiormente si decide di comprare casa per investimento.

Chi compra casa per investimento di solita utilizza proprie disponibilità, 82,1% degli acquisti per investimento è stato fatto senza l’ausilio di un finanziamento bancario, solo il 17,9% ha ricorso al mutuo per comprare la casa da mettere a reddito

Ricordiamo che generalmente il 50% delle compravendite immobiliari in Italia viene effettuata con l’ausilio di un finanziamento, anche bancario, circa il 70% dei mutui non superano i 150.000 euro e l’importo medio erogato attualmente è di 139.000 euro.

Le opportunità d’investimento presenti sul mercato

Ora è il momento buono per investire in abitazioni, i prezzi hanno raggiunto un livello così basso che sono destinati inevitabilmente a salire, il 2021 si è chiuso infatti in un più 3,5% medio sui valori 2020.

La situazione economica e politica internazionale spinge ad essere più prudenti e a disinvestire in valute e titoli azionari preferendo i cosiddetti Beni Rifugio come l’oro e la Casa.

Il 2021 si è chiuso con un generale clima di fiducia e una aumentata propensione all’investimento a lungo termine, anche se lo spauracchio della guerra ha minato un po’ le intenzioni di acquisto delle famiglie anche il 2022 dovrebbe chiudersi con un interessante incremento delle vendite.

Come Calcolare il Rendimento dell’Investimento Immobiliare

Per investire in immobili è fondamentale prevedere quale sarà il ritorno dell’investimento, molto spesso le persone tendono a considerare tanti aspetti della casa che sono poco importanti per la redditività.

La posizione della casa è sicuramente uno dei principali fattori da valutare, ogni città ha quartieri che si differenziano tra loro per i valori immobiliari di vendita e di affitto.

L’obiettivo principale per un investitore immobiliare è quello di acquistare una casa ad un prezzo più basso di quello mediamente praticato sul mercato e di poterla affittare con un rendimento superiore al 5%, che è il tasso medio di rendimento di un’abitazione in Italia.

Il tasso di rendimento lordo di un investimento immobiliare non dovrebbe essere inferiore all’8%, solo così è possibile coprire i costi di gestione di una casa e la tassazione ricadente sulla proprietà e sul reddito e ricavarne un utile.

Il rendimento immobiliare lordo si calcola utilizzando questa formula:

Rendimento Lordo= Affitto Annuo Percepibile / (Costo di Acquisto+ Costo Ristrutturazione) x 100

Quindi se compri una casa a 100.000 euro e la ristrutturi con un costo di 50.000 euro e successivamente la metti in affitto ricavandone 6000 euro all’anno il tuo rendimento sarà ricavato dal rapporto 6.000/150.000*100 ovvero il 4%, in questo caso non avrai fatto un buon investimento perché il tuo tasso di rendimento è inferiore a quello medio ricavabile in Italia.

Conosce il possibile rendimento immobiliare ti permette invece di capire a quale prezzo conviene comprare la casa, invertendo il ragionamento fatto prima se sai che da quella casa puoi ricavare un affitto di 6.000 euro all’anno e vuoi un rendimento dell’otto percento troverai a quale prezzo massimo dovrai acquistare la casa, Valore di Acquisto= Canone Annuo/Rendimento Cercato , 6.000/0,08= 75.000 euro.

Questo esempio ci porta al risultato che l’acquisto della casa a 100.000 euro con un costo aggiuntivo di ristrutturazione di 50.000 euro è un pessimo investimento immobiliare perché il rendimento è più basso del rendimento medio e molto al di sotto del rendimento cercato.

Business Plan per l’Investimento Immobiliare

Il Business Plan è una analisi dei costi a cui si va incontro per affrontare l’investimento immobiliare e la previsione del reddito percepibile successivamente all’acquisto, anche se l’80% delle famiglie italiane è proprietaria di casa e quindi si potrebbe pensare di avere una familiarità nella compravendita immobiliare, la realtà è ben diversa, l’investimento immobiliare è un’attività imprenditoriale non priva di rischi e quindi va valutata attentamente magari facendosi consigliare da un consulente esperto.

Il Business Plan è un piano complesso che analizza diversi aspetti dell’investimento immobiliare anche se la parte più importante e fondamentale per poter trasformare un acquisto immobiliare in una fonte di reddito e la valutazione economica finanziaria, cioè la stima dettagliata del rapporto costi-benefici.

In sintesi il Business Plan di un Investimento Immobiliare dovrebbe riportare i seguenti costi:

- Costo della Casa

- Spese per l’Agenzia Immobiliare

- Costi Notarili

- Imposte di Acquisto

- Costo di Ristrutturazione

- Interessi e costi accessori Mutuo

- Costi di Gestione della Casa

- IMU

Dove fare un Buon Investimento Immobiliare a Formia

A Formia è possibile fare degli ottimi investimenti immobiliari, la richiesta di affitto è molto alta e ci sono poche case disponibili alla locazione.

Case al Centro di Formia

La linea ferroviaria Roma Napoli e il Porto per gli imbarchi per le isole di Ponza e Ventotene fanno di Formia una meta privilegiata da tutti quelle persone si devono spostare per lavoro o studio, comprare una Casa al Centro di Formia permette di poterla affittare facilmente a chi la mattina deve prendere il treno per andare a lavorare o agli isolani che hanno necessità di un punto di appoggio a Formia durante i mesi invernali.

Case in Vendita a Vindicio

Comprare una Casa a Vindicio significa avere un immobile di qualità che può essere affittato ad una utenza esigente ad un prezzo sensibilmente superiore a quelli mediamente praticati sul mercato.

Un’abitazione a Vindicio significa stare vicino al mare e alla spiaggia a pochi chilometri da Gaeta in un contesto abitativo residenziale elegante.

Una Casa a Vindicio permette di poterla affittare durante tutto l’anno ma anche in modo stagionale differenziando il canone per i mesi invernali e per i mesi estivi.

Case in Vendita a Santo Janni – Gianola

Comprare Casa a Santo Janni o a Gianola significa avere un’abitazione vicinissima al mare e poterla affittare facilmente durante la stagione calda a settimana a mese ma anche a week end con dei risultati economici molto interessanti.

Queste due zone di Formia per la vicinanza al mare e alla spiaggia sono molto ricercate da giugno a settembre da chi vuole fare le vacanze estive nel Golfo di Gaeta, d’inverno invece queste abitazioni possono essere destinate a lavoratori a tempo determinato o a studenti dell’istituto alberghiero e della facoltà d’infermieristica che vengono da tutta Italia per frequentare le lezioni, ma anche a molti atleti internazionali che vengono ogni anno ad allenarsi nel vicino centro CONI.

Case in Vendita a Castellone

Comprare una Casa nel centro storico di Castellone significa acquistare un immobile a poco prezzo ma che garantisce un’ottima rendita.

Nel centro storico di Formia si possono trovare appartamentini o anche palazzotti cielo terra ideali per single e giovani coppie che vogliono pagare una affitto basso stando però al centro di Formia.

Nel Centro di Castellone non è difficile trovare abitazioni in vendita a circa 1000 euro/mese, sono quasi tutte da ristrutturare ma una volta pronte possono assicurare un ottimo reddito da locazione.

Case in Vendita a Maranola

Comprare una Casa a Maranola significa fare un investimento immobiliare con poco capitale, le case in questo borgo collinare di Formia costano veramente molto poco ma riescono ad assicurare dei buoni rendimenti. La distanza da centro e la vicinanza a zone incontaminate di montagna ne fanno una meta preferita da chi ama la natura e la tranquillità.

Chiedici un Consulenza Gratuita su come fare un Buon Investimento Immobiliare a Formia

Errore: Modulo di contatto non trovato.